Как посчитать наценку на блюдо в процентах. Как установить цены, которые позволят зарабатывать

Каждый день торговые организации осуществляют множество хозяйственных операций, связанных с оборотом товаров.

Доход продавца - это наценка на реализуемые товары. Чтобы деятельность торговой организации была прибыльной, наценка должна покрывать все расходы, связанные с продажей товаров. Иными словами наценка - это добавленная стоимость к покупной цене товара. За счет наценки торговые организации покрывают расходы на продажу, получают прибыль и уплачивают косвенные налоги (НДС, акцизы, налог с продаж и др.).

Наценка на реализуемые товары - доход продавца. Наценка определяется в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров. Чтобы торговля была прибыльной, наценка должна покрывать все расходы, связанные с продажей товаров. Иными словами наценка - это добавленная стоимость к покупной цене товара. За счет наценки торговые организации покрывают расходы на продажу, получают прибыль и уплачивают косвенные налоги (НДС, акцизы, налог с продаж и др.).

- 1. Наценка - это надбавка к базовой цене товара (услуги), предусматриваемая в контрактах в тех случаях, когда продавец (поставщик) соглашается с дополнительными требованиями покупателя и выполняет их.

- 2. Наценка - надбавка к цене товара (торговая наценка) при его реализации с баз и складов оптовых фирм, необходимая для покрытия их затрат и получения определенной средней прибыли.

- 3. Наценка дилера - плата, взимаемая дилером при выполнении ими дилерских функций, связанных с покупкой товаров и последующей их продажей по более высокой цене. Эта сумма включается в цену продажи.

- 4. Торговая наценка - разница между розничной и оптовой ценой товаров, необходимая для покрытия издержек и получения средней прибыли предприятиями торговли.

Наценка (%) = (Валовая прибыль / Себестоимость проданной продукции) х 100%.

При установлении наценки следует исходить из желаемой стратегической позиции предприятия относительно конкурентов. На одном конце рыночного спектра находятся предприятия, обеспечивающие высокое качество и назначающие заведомо высокие цены (то есть имеющие невысокий объем продаж). На другом конце рыночного спектра -- предприятия, продающие большие объемы товара по низким ценам.

Порядок формирования наценки.

Организациям дано право самим формировать розничные цены товаров. При этом они могут использовать Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги. Наценка определяется в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров. Она должна покрывать издержки обращения, суммы налогов, а также включать в себя доход организации. В состав издержек обращения торговой организации входят транспортные расходы, расходы на оплату труда и отчисления на социальные нужды (ЕСН, страховые взносы от несчастных случаев на производстве и профзаболеваний), расходы на аренду, амортизационные отчисления, расходы на рекламу и другие.

Действующее законодательство не ограничивает максимальный размер наценки для большинства видов товаров. Организации определяют размер наценки самостоятельно. Государство регулирует цены, в частности, на следующие товары:

- * продукты детского питания;

- * лекарственные средства;

- * медицинские изделия;

- * продукцию предприятий общественного питания при школах, училищах, средних и высших учебных заведениях;

- * продукцию, продаваемую в районах Крайнего Севера и приравненных к ним местностях.

Перечень продукции производственно - технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен (тарифов) на внутреннем российском рынке осуществляют Правительство РФ и федеральные органы исполнительной власти также утвержден постановлением № 239. В этот перечень, в частности, включены протезно-ортопедические изделия, алкогольная продукция крепостью свыше 28%, производимая на территории РФ или ввозимая на таможенную территорию России.

Первичные документы и учет.

После того, как продавец примет решение о размере торговой наценки, ему следует отразить его в реестре розничных цен. В нем формируется розничная цена товаров, и реестр является первичным документом для начисления наценки. В приложении 2 к рекомендациям приведена форма такого реестра. Поскольку рекомендации не обязательны к применению, то организация может составить реестр и в произвольной форме. Сумма торговой наценки отражается в бухгалтерском учете по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка».

Списание наценки при продаже товаров

Начисленную торговую наценку нужно списать после продажи товаров. Общая сумма наценки на реализованные товары определяется в конце месяца. Она рассчитывается исходя из средней величины наценок на все товары. Порядок такого расчета приведен в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли. В соответствии с этим документом средний процент торговой наценки исчисляется по формуле:

П = (ТНн + ТНп - ТНв) : (В + ОТ) x 100%,

где П - средний процент торговой наценки; ТНн - торговая наценка на остаток товаров на начало месяца (кредитовое сальдо по счету 42 «Торговая наценка» на начало месяца); ТНп - торговая наценка на товары, поступившие за месяц (оборот по кредиту счета 42 «Торговая наценка» за месяц); ТНв - торговая наценка на товары, выбывшие за месяц, например, возвращенные поставщикам (оборот по дебету счета 42 «Торговая наценка» за месяц); В - выручка от реализации проданных товаров; ОТ - остаток товаров на конец месяца (сальдо по счету 41 «Товары» на конец месяца).

Исходя из полученного среднего процента, определяется сумма реализованной торговой наценки:

ТНр = В x П: 100%,

где ТНр - реализованная торговая наценка.

В бухгалтерском учете исчисленная сумма наценки сторнируется в корреспонденции со счетом 90 «Продажи» субсчет «Себестоимость продаж»:

Дебет 90-2 Кредит 42.

Сторнирована реализованная торговая наценка.

Снижение торговой наценки.

В некоторых случаях продавец может снижать цены на товар, то есть уменьшать торговую наценку. Это происходит, например, при распродаже или уценке товаров. Согласно рекомендациям, снижение торговой наценки также следует отражать в реестре розничных цен.

Снижение торговой наценки в бухгалтерском учете отражается следующей проводкой:

Дебет 41 Кредит 42

Сторнирована сумма торговой наценки.

Довольно часто при проведении распродаж две вещи продаются по цене одной. То есть их цена уменьшается в два раза. На практике возможно и более значительное снижение цен. В этом случае сумма, на которую уценен товар, скорее всего, превысит начисленную ранее торговую наценку. Поэтому кроме сторнирования наценки бухгалтер должен списать часть цены товара, отразив в учете записью:

Дебет 91-2 Кредит 41

Списано превышение суммы уценки над торговой наценкой.

Отметим, что сумма превышения уценки над торговой наценкой не уменьшает налогооблагаемую прибыль.

Учет торговой наценки при возврате товаров.

Покупатель имеет право вернуть товар продавцу. Это касается некачественных товаров, а также товаров, о которых продавец не представил всю необходимую информацию.

При возврате товара, продавец должен вернуть покупателю уплаченные за него деньги. Это делается на основании заявления покупателя. Если товар находится на гарантийном обслуживании, к заявлению должны быть приложены следующие документы:

- * справка мастерской гарантийного ремонта;

- * гарантийный талон на товар.

Покупатель не обязан предъявлять кассовый чек на возвращаемый товар. В этой статье сказано, что отсутствие чека не является основанием для отказа в возврате денег за товар. Однако в этом случае покупатель должен доказать факт покупки товара в данном магазине Например, предъявить товарный чек, гарантийный талон и т. д. Если у покупателя нет никаких документов, то у него остается право сослаться на показания свидетелей. При выплате денег покупателю у продавца возникает следующая ситуация. Он уже продал товар, т. е. реализовал торговую наценку и получил доходВ бухгалтерском учете на сумму восстанавливаемой наценки делается запись по дебету счета 90-2 и кредиту счета 42 «Торговая наценка». Кроме того, нужно сторнировать налоги, начисленные с реализованной наценки.

Привет всем моим читателям! Сегодня я отвечаю на вопрос нескольких читателей, но делаю это не в разделе , а в общей ленте, потому что хочу, чтобы об этом узнали все раз и навсегда и не задавались таким вопросом! Я посмотрел по запросам в поисковых системах и увидел, что запросы есть, а ответов нет! Точнее ответы о том, какую делать наценку есть, но там взяты непонятные цифры от потолка и не понятно с чего автор их взял. Я привык объяснять все, поэтому отвечу на вопрос полноценной, но короткой статьей. Итак, начнем!

Какую делать наценку

На мой взгляд это самое простое, что может быть. Если вы закупаете товары и потом перепродаете или, если вы оказываете услуги, то должны понимать, что вам нужно получить выгоду и вряд ли вы будете покупать что-то по 10 рублей, а продавать по 11. Это маленькая наценка и она в принципе имеет место быть при высоком чеке (оптовая продажа). Ладно, пойдем по порядку, как можно определить наценку?

1. Опирайтесь на цены конкурентов.

Проще простого. Посмотрели цену у конкурентов, прикинули, сможете ли конкурировать или хватит ли вам наценки, чтобы окупить свои физические затраты. Например, конкуренты продают какой-то товар за 100 рублей. Закупать вы у своих поставщиков можете его по 50 рублей, накрутка 100%, можно работать. Но если конкуренты продают по 100 р., а у ваших поставщиков стоит 90 р., то либо ваши поставщики дорого продают и нужно искать других, либо это не основной товар у конкурентов и им достаточно даже минимальной накрутки. В общем, опирайтесь на цену конкурентов и пляшите от нее. В любом случае вы не можете накрутить 100% и сделать цену в разы выше, чем у конкурентов, у вас просто не будут покупать.

2. Если рыночная цена сильно завышена

Если вы увидели, что у конкурентов стоит товар или услуга 100 рублей, а у ваших поставщиков или исполнителей стоит 20 рублей (500% наценка), то это не значит, что вы должны сделать наценку в 100% и поставить цену 40 рублей. Если вы так сделаете, то у вас само собой будут активнее покупать, но этот демпинг (сильное снижение цены по сравнению с рыночной) приведет к быстрому насыщению потребителей теми товарами или услугами, что ваш бизнес не проживет долго. Во-вторых вы просто сломаете рынок и конкурентам тоже придется снижать цену. Так делать нельзя! Нужно конкурировать в качестве, а не в цене (прочитайте и поймете). Но если вы уж сильно захотели отличиться в цене, то скиньте совсем чуть чуть и клиенты это увидят.

3. Как делать наценку на услугу

Наценки на одну и ту же услугу можно считать по разному и, как правило, цены на рынке имеют большой разбег. К примеру, возьмем разработку сайтов. Есть студии, которые делают сайты за 10 000 р., а есть те, кто делает за 1 000 000 р.. Здесь все зависит от позиционирования, качества и от портрета клиента. Поэтому в услугах назначить цену довольно сложно.

Можете просто наценить столько, на сколько вы действительно оцениваете свой труд или столько, сколько будет достаточно для благоприятного функционирования вашего бизнеса. Главное вычтите все расходы, связанные с оказанием той или иной услуги и уже исходите из этой цены и к ней добавляйте.

Но есть также и услуги, цены на которые в большинстве своем устоялись. Для определения цены такой услуги также ориентируйтесь на рыночные.

А вообще можно к любой услуге добавить несколько дополнительных штрихов и тогда можно будет немного повышать цену. Например при заказе разработки сайта в подарок настройка контекстной рекламы.

Заключение

В заключение еще раз хочется сказать, что вопрос о том, какую делать наценку не должен возникать у вас в голове. Более того, вы в первую очередь при выборе товара или услуги для своего будущего бизнеса должны моментально видеть наценку (вашу выгоду), чтобы понимать, стоит продавать этот товар или услугу или нет. Если я в чем-то не прав, дополняйте и исправляйте в комментариях, но я живу с такими правилами уже долго и они меня не подводили!

Спасибо за внимание!

С уважением, Шмидт Николай!

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

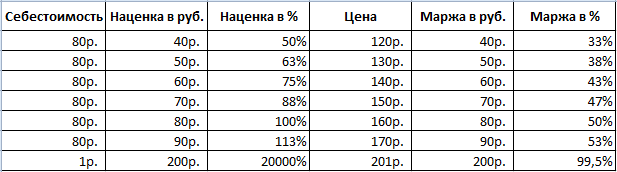

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

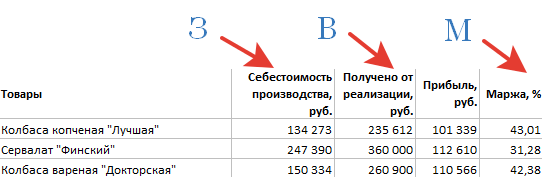

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

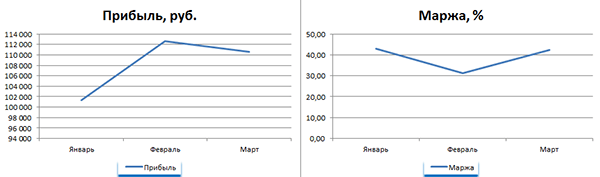

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам. Во-первых, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование). Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

От чего зависит наценка на товар?

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Как сделать наценку на товар правильно?

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 — 55%

- товары дома, канцелярский товары: 25 — 65%

- косметика: 25 — 75%

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов. Предположим, вы выбрали 40%.

50$ * 40% = 20.

Ваша отпускная цена в этом случае:

50+20=70$

Считаем наценку:

40/25-1 = 60%

Как узнать закупочные цены конкурентов?

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.

В наведенном примере расчеты будут выглядеть так:

20/1,6=12,5$.

Надеемся, мы помогли вам понять, как рассчитать торговую наценку и установить отпускную стоимость товаров.

В нашей местности в октябре то тут, то там слышен стук тяпки: люди рубят щи. Это целый ритуал, определенный этап, завершающий огородный сезон и начинающий новый - долгой холодной зимы.Зеленые щи, а ещи про них говорят: серые, квашеные или просто зимние, л

Исламский сонник Эту историю нам передал Абдулла ибн Хамид аль-Факих со слов Ибрахима ибн Мухаммада аль-Харауи, ссылавшегося на Абу Шакира Майсару ибн Абдуллу, который ссылался на Абу Абдуллу аль-Иджли, говорившего со слов Амра ибн Мухаммада, пересказавше

В результате регистрации своей деятельности в налоговом органе каждый предприниматель получает регистрационные документы, в которых указан, в частности, и ОКПО. Кому присваивают данную аббревиатуру? Что такое ОКПО? Как его узнать? Давайте разберемся.Что т